Fisco e Tasse

Imposte: proroga dei versamenti con il Cura Italia

Stabilite le scadenze per i versamenti delle imposte per determinati contribuenti che non superano delle specifiche soglie di fatturato

Condividi

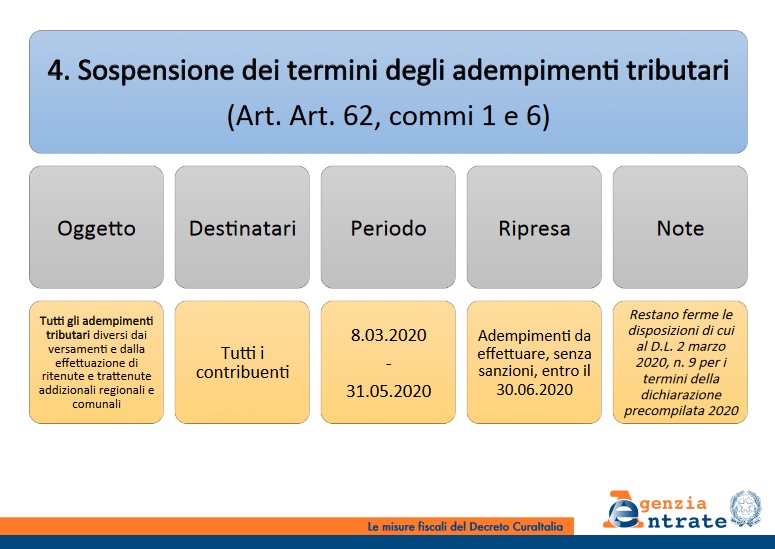

Il Decreto Legge n. 18 del 17 marzo 2020 pubblicato sulla Gazzetta Ufficiale del 17 marzo 2020, c.d. Decreto Cura Italia, in via generale, ha stabilito il rinvio al 20 marzo 2020, per tutti i contribuenti, dei versamenti delle imposte in scadenza il 16 marzo 2020 e la sospensione degli adempimenti tributari, diversi dai versamenti e dell’effettuazione delle ritenute alla fonte e delle trattenute relative all’addizionale regionale e comunale, che scadono nel periodo compreso tra l’8 marzo e il 31 maggio 2020.

Sempre il Decreto Cura Italia ha stabilito delle diverse scadenze per i versamenti delle imposte per determinati contribuenti che non superano delle specifiche soglie di fatturato.

Imposte, come orientarsi con il decreto Cura Italia

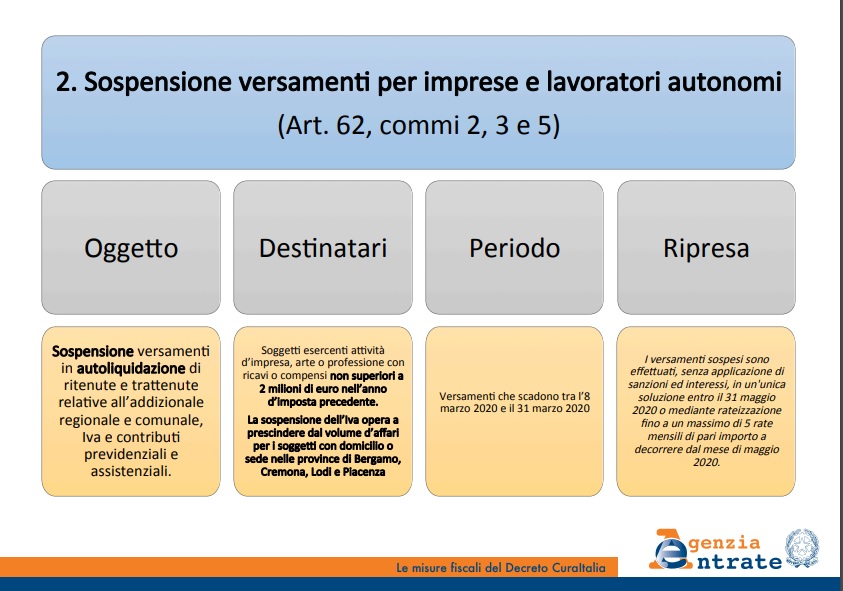

È stata prevista per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato con ricavi o compensi non superiori a 2 milioni di euro nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto-legge, la sospensione dei versamenti da autoliquidazione che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020 relativi:

- alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati (art. 23, 24 e 29 D.P.R. n. 600/1973), e alle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti operano in qualità di sostituti d’imposta;

- all’IVA. La sospensione del pagamento dell’IVA si applica, prescindere dal volume dei ricavi o compensi percepiti, ai soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Cremona, Lodi e Piacenza;

- ai contributi previdenziali e ai premi assicurativi.

Stop a sanzioni e interessi

I citati versamenti saranno effettuati, senza applicazione di sanzioni ed interessi, in un’unica soluzione entro il 31 maggio 2020. Possibile la rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020. Non si fa luogo al rimborso di quanto già versato;

Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato con ricavi o compensi non superiori a euro 400.000 nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto-legge, i ricavi e i compensi percepiti nel periodo compreso tra la data di entrata in vigore del decreto-legge e il 31 marzo 2020 non sono assoggettati alle ritenute d’acconto previste per i redditi di lavoro autonomo (art. 25 e 25-bis D.P.R. n. 600/1973), da parte del sostituto d’imposta, a condizione che nel mese precedente non abbiano sostenuto spese per prestazioni di lavoro dipendente o assimilato.

Il versamento in unica soluzione o rateizzazione

Il versamento delle ritenute non operate dal sostituto va fatto in un’unica soluzione entro il 31 maggio 2020. Larateizzazione è possibile fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020, senza applicazione di sanzioni e interessi.

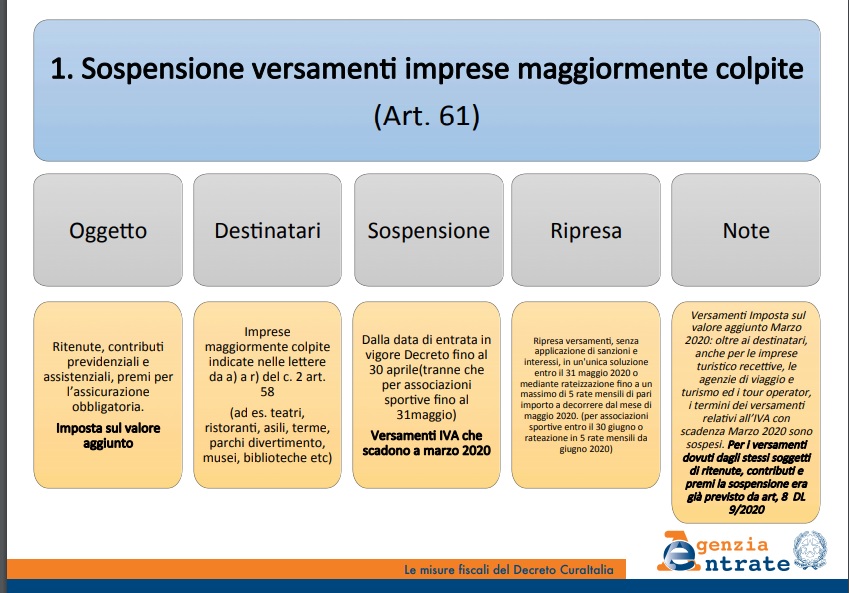

Inoltre, l’art. 8, 1° comma del Decreto cura Italia ha previsto la sospensione fino al 30 aprile 2020 dei termini relativi ai versamenti delle ritenute alla fonte, di cui agli articoli 23 e 24 del DPR n. 600/193 e dei contributi previdenziali e assistenziali, nonché dei premi per l’assicurazione obbligatoria, per le imprese turistico-ricettive, le agenzie di viaggio e turismo e i tour operator, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato. Al riguardo si evidenzia che l’articolo 61, comma 2, del Decreto cura Italia, ha esteso la sopracitata sospensione, tra l’altro, ai soggetti operanti nei settori elencati al medesimo comma 2, lettere da a) a q).

Sul punto si fa presente che con la RM n. 12/E del 18 marzo 2020, l’Agenzia delle Entrate, a titolo indicativo, ha elencato i codici ATECO riferibili alle attività economiche individuate dal citato art. 8, 1° comma d e dall’arti. 61, comma 2, lettere da a) a q), del Decreto cura Italia.

Di seguito delle tabelle riassuntive sulle imposte, estratte dalla guida messa a disposizione dell’Agenzia delle Entrate.

Tabella: sospensione versamenti imprese maggiormente colpite (art. 61 del Decreto cura Italia)

Tabella: Sospensione versamenti per imprese e lavoratori autonomi (art. 62, commi 2, 3 e 5 del Decreto cura Italia)

Tabella: Sospensione per i soggetti delle c.d. “zone rosse” (art. 62, comma 4 del Decreto cura Italia)

Tabella: Sospensione dei termini degli adempimenti tributari (art. 62, commi 1 e 6 del Decreto cura Italia)