Sussidi Ambientalmente Dannosi: al via la riforma con la Legge di Bilancio 2021?

Modelli e strategie

Sussidi Ambientalmente Dannosi: al via la riforma con la Legge di Bilancio 2021?

Minambiente vorrebbe tagliare i SAD in favore dei SAF (Sussidi Ambientalmente Favorevoli), agendo a saldo zero. Un primo nucleo della riforma potrebbe arrivare in Legge di Bilancio. Sarà la volta buona?

I SAD: cosa sono, quanti sono esattamente e quanto costano

Nel “Catalogo dei Sussidi Ambientalmente Favorevoli e dei Sussidi Ambientalmente Dannosi” stilato da qualche anno dal Ministero dell’Ambiente, si considera una definizione molto ampia di sussidio comprendendo “incentivi, agevolazioni, finanziamenti agevolati ed esenzioni da tributi direttamente finalizzati alla tutela dell’ambiente”, in accordo con la definizione OCSE7 per cui: “un sussidio è una misura che mantiene i prezzi per i consumatori al di sotto dei livelli di mercato, o mantiene i prezzi per i produttori al di sopra dei livelli di mercato o che riduce i costi per i produttori e i consumatori, tramite sostegno diretto o indiretto”.

Nella quasi totalità, i SAD sono costituiti da sconti fiscali: un volume notevole, se solo si considera che nel 2018 sono stati spesi più di 19 mld di euro, con l’intento di rendere più semplice l’implementazione di comportamenti virtuosi.

Il più oneroso dei SAD (circa 5 miliardi di €) è il differenziale di accisa fra benzina e gasolio. Cui seguono le esenzioni di accisa per i carburanti impiegati nel trasporto aereo e in quello marittimo, il rimborso dell’accisa sul gasolio a favore dell’autotrasporto merci e passeggeri, le agevolazioni per i carburanti impiegati in agricoltura, i permessi ETS assegnati gratuitamente e l’esenzione dell’accisa sull’energia elettrica per le piccole utenze domestiche.

Il sistema di scambio di quote di emissione dell’UE (ETS UE) serve per contrastare i cambiamenti climatici e al contempo ridurre in maniera economicamente efficiente le emissioni di gas a effetto serra. È il primo mercato mondiale della CO2 e continua a essere il più esteso.

Il sistema ETS UE è attivo in 31 paesi (i 28 dell’UE, più l’Islanda, il Liechtenstein e la Norvegia) ed opera secondo il principio della limitazione e dello scambio delle emissioni. Viene fissato un tetto alla quantità totale di alcuni gas serra che possono essere emessi dagli impianti che rientrano nel sistema. Il tetto si riduce nel tempo di modo che le emissioni totali diminuiscono.

Entro questo limite, le imprese ricevono o acquistano quote di emissione che, se necessario, possono scambiare. Possono anche acquistare quantità limitate di crediti internazionali da progetti di riduzione delle emissioni di tutto il mondo. La limitazione del numero totale garantisce che le quote disponibili abbiano un valore.

La spending review a portata di mano: c’è sussidio e sussidio

Sforbiciare questo complesso sistema di sussidi avrebbe il duplice vantaggio di rimpinguare le casse dello Stato, nell’ottica di una razionalizzazione delle risorse, da un lato. E dall’altro di colpire quelle categorie che al momento beneficiano di ingiustificabili privilegi, che fino ad oggi sono stati ammantati di connotazioni green.

Un intervento a saldo zero – per dirla con le parole del Ministero – che dovrebbe poter dare la possibilità di utilizzare il risparmio di spesa per erogare maggiori compensazioni di tipo sociale, o introdurre misure economiche di supporto verdi di pari entità per la medesima platea cui il sussidio viene tagliato. Quest’ultima è l’opzione del Ministro dell’Ambiente Costa.

Operazione certo non semplice. Nel corso degli anni, i sussidi ambientalmente dannosi sono cresciuti e si sono moltiplicati, al di fuori di qualsiasi strategia di lungo periodo. E ad oggi risulta gravosa anche la loro “semplice” catalogazione. Tant’è che il Ministero, nella difficile classificazione, suddivide gli incentivi verdi in sussidi diretti e indiretti, SAD e SAF (Sussidi Ambientalmente Favorevoli). E addirittura introduce la categoria dei sussidi “incerti”.

C’è sussidio e sussidio

Nel Catalogo del Ministero i sussidi sono stati ripartiti in sussidi diretti ed indiretti, e classificati (SAF, SAD o Incerti) per ciascun settore individuato: si tratta, come più volte citato nel documento, di un’analisi non esaustiva, in quanto restano aree ancora da esplorare, identificare e valutare. Nel documento si conferma la volontà di approfondire ed allargare sempre più il campo di indagine.

In ogni caso, “il ruolo principale è giocato dagli interventi – agevolazioni, crediti di imposta – introdotti negli ultimi anni nel settore edile che mirano al recupero, all’efficientamento e alla maggiore sostenibilità dei nuclei abitati e spiegano una simile tendenza «anomala» rispetto al trend generale registrato negli altri settori”.

La valutazione “sussidi incerti” è attribuita nei casi in cui, al momento, a causa di effetti ambientali diversi con tendenza contrapposta (sia positivi che negativi) vi è una difficoltà a stabilire in maniera univoca l’effetto netto complessivo dell’impatto ambientale del sussidio (negativo o positivo), rinviando un loro approfondimento alle successive edizioni del Catalogo.

“Un esempio – evidenzia il MATTM – è il caso degli investimenti nel greening delle politiche agricole europee, visto dalla stessa Corte dei Conti Europea come largamente inefficace. Si ravvisa, in settori quali l’agricoltura, la necessità di ulteriori approfondimenti con esperti del settore e l’analisi dei singoli progetti a livello regionale del Piano di Sviluppo Rurale (PSR)”

Qualche dato

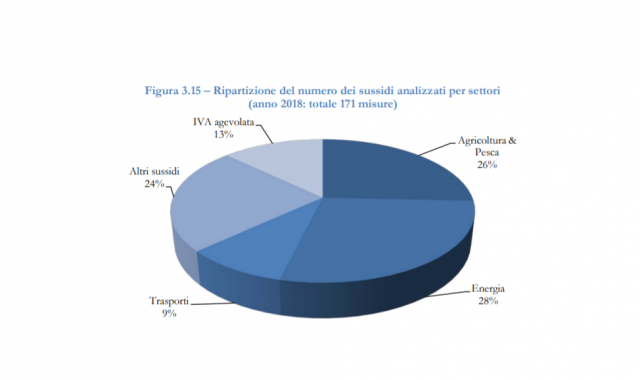

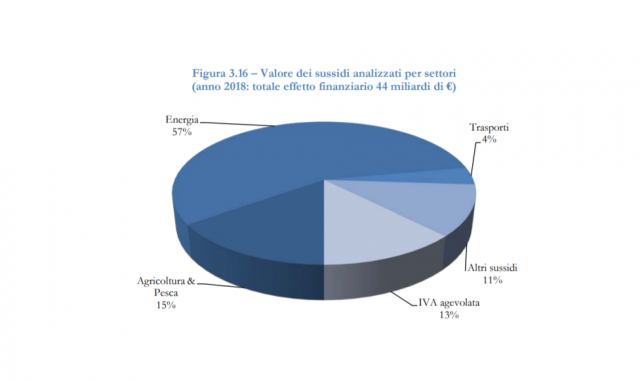

Le Figure 3.15 e 3.16 (tratte dal citato catalogo) offrono una panoramica del numero e del valore economico (effetto finanziario) dei sussidi analizzati, riferiti agli anni 2017 e 2018: complessivamente sono stati analizzati 171 sussidi pari a circa 44 miliardi di euro. La principale numerosità di misure analizzate si concentrano nei settori “Energia” e “Agricoltura & Pesca” (48 e 44 misure rispettivamente).

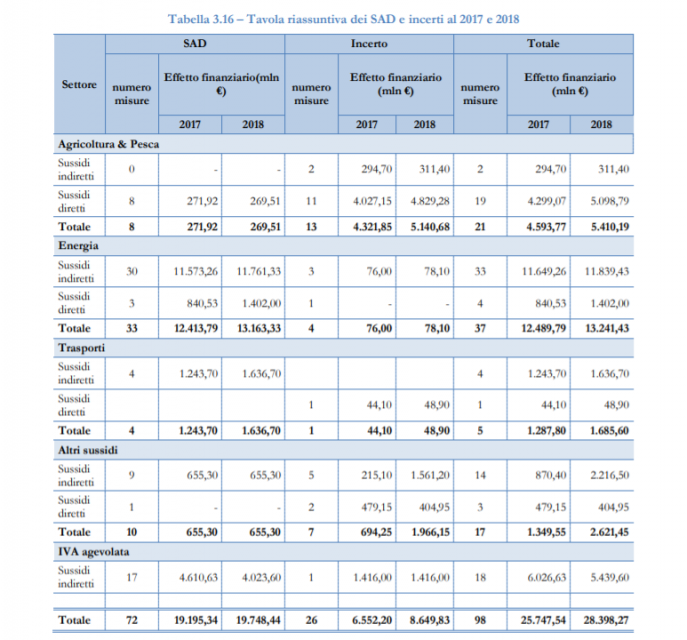

Nella tabella seguente i sussidi ambientalmente dannosi sono ripartiti per impatto sulle finanze statali: delle 171 misure analizzate, 72 misure sono da considerarsi SAD e 26 Incerti.

La maggior parte dei SAD rientra nei sussidi indiretti. Ed è costituita prevalentemente da agevolazioni/riduzioni delle accise presenti in particolare nel settore “Energia” (30 SAD fra i sussidi indiretti su 33 SAD complessivi del settore), seguiti dalle aliquote agevolate IVA (17 SAD)”.

La difficile riforma dei sussidi ambientalmente dannosi

Il tema della riforma dei SAD è salito alla ribalta della cronaca politica circa un anno fa, quando il Governo era in procinto di varare il c.d. “Decreto Clima”, basato sul più ampio progetto di New Green Deal annunciato dal premier Conte come pilastro dell’attività di Governo.

Il ministro dell’Ambiente Costa annunciava a sua volta la volontà di operare un taglio lineare a questi sussidi pari al 10% a partire dal 2020 sino al loro progressivo annullamento entro il 2040.

Un progetto ambizioso, ma per niente semplice da realizzare, essenzialmente per due motivi:

Culturale. Come si è visto, i SAD costituiscono un ventaglio ampio e complesso di aiuti a famiglie e determinate categorie di imprese per spese strategiche come quelle per carburanti ed energia: toglierli alla platea dei beneficiari (anche in vista della loro re-introduzione, ma sotto forma di aiuti più ambientalmente sostenibili) implica un cambiamento culturale. Che, in quanto tale, richiede tempo e una forte campagna di comunicazione e di sensibilizzazione.

Si tratta in genere di cambiamenti culturali che avvengono in tempi non brevi: si pensi ad esempio all’obiettivo globale dello svecchiamento del parco auto circolante, ossia il graduale passaggio a veicoli alimentati a energia elettrica o comunque con le fonti fossili che producano le più basse emissioni inquinanti, un progetto che ha un respiro di circa 15 anni, avendo un notevole impatto sui portafogli dei consumatori…

Come del resto si legge nella stessa relazione introduttiva alla terza edizione del Catalogo dei SAD: “con riferimento alle misure relative ai SAD […] si reputa opportuno tener conto che al GPL e ai Gas naturali è attribuita una prestazione ambientale maggiormente favorevole rispetto ad altri combustibili parimenti fossili, secondo quanto previsto dalla Direttiva 2014/94/UE (c.d. direttiva DAFI). È in corso, quindi, una ulteriore valutazione tecnica in merito alla possibilità che l’uso di GPL e Gas naturali sia sostituito da altri prodotti fossili maggiormente inquinanti che, a seguito della soppressione del beneficio in questione, divenissero maggiormente vantaggiosi in termini economici. Va precisato, altresì, che allo stato attuale, il costo degli investimenti ambientali necessari per utilizzare prodotti alternativi al gas naturale e ai GPL potrebbe non essere parimenti compensato dai benefici derivanti dai nuovi incentivi”.

Tecnico. Un problema strettamente connesso alla difficoltà di catalogare i SAD, e di avere – di conseguenza – dei dati attendibili ed aggiornati, tenuto conto anche dello stillicidio con il quale vengono concessi, legislatura dopo legislatura…

Il processo di revisione partecipata

Questi sono i principali motivi che hanno impedito alla riforma dei SAD di vedere la luce, almeno in questa prima fase. Anche se, da allora, il progetto di riforma dei SAD è comunque andato avanti, con due passi importanti:

pubblicazione, a dicembre 2019, da parte del MinAmbiente, della terza edizione del catalogo dei SAD. Documento che, oltre a fornire dati preziosi, consente anche di monitorare le variazioni (spesso al rialzo) dei relativi impatti nel tempo;

nomina di una Commissione Interministeriale per lo studio e l’elaborazione di proposte per la transizione ecologica e per la riduzione dei sussidi ambientalmente dannosi, che di recente ha avviato una consultazione telematica aperta a tutti (cittadini e imprese) per raccogliere suggerimenti e proposte utili ai fini della stesura di un pacchetto definitivo di proposte di interventi graduali, pluriennali e proporzionali, volte ad eliminare le attuali agevolazioni a favore di attività o produzioni dannose per l’ambiente e ad indirizzarle verso iniziative “green”, fermi restando i soggetti beneficiari.

La rimodulazione di sette sussidi e la prossima Legge di Bilancio: un primo passo verso sussidi sostenibili?

Le proposte normative volte a rimodulare sette sussidi censiti nel relativo Catalogo hanno riguardato:

• l’En.Si.24 – Differente trattamento fiscale fra benzina e gasolio;

• l’En.Si.10 – Riduzione dell’accisa sul gas naturale impiegato negli usi di cantiere, nei motori fissi e nelle operazioni di campo per l’estrazione di idrocarburi;

• l’En.Si.15 – Riduzione dell’accisa sul GPL utilizzato negli impianti centralizzati per usi industriali;

• l’En.Si.20 – Riduzione dell’accisa sul gas naturale impiegato per usi industriali, termoelettrici esclusi, da soggetti che registrano consumi superiori a 1.200.000 mc annui;

• l’En.Si.03 – Esenzione dall’imposta di consumo per gli oli lubrificanti impiegati nella produzione e nella lavorazione della gomma naturale e sintetica;

• l’En.Si.14 – Esenzione dall’accisa sui prodotti energetici impiegati per la produzione di magnesio da acqua di mare;

• l’En.Si.17 – Agevolazione di accisa su combustibili e carburanti usati dalle Forze armate nazionali (benzina, gasolio, GPL e gas naturale).

La Commissione interministeriale ha formulato alcune proposte normative volte a rimodulare sette sussidi censiti nel relativo Catalogo, rese oggetto di consultazione pubblica.

Non si tratta dunque del pacchetto completo dei sussidi, ma va reso merito al fatto che l’operazione inizia comprendendo l’En.Si.24 – il differente trattamento fiscale fra benzina e gasolio – che da solo vale circa 5 miliardi di euro l’anno. Sulla base dei contributi raccolti, la Commissione interministeriale sui SAD approverà un pacchetto definitivo di proposte normative che saranno poi trasmesse al ministero dell’Economia e delle finanze e inserite nel disegno di legge di Bilancio dello Stato per l’anno finanziario 2021.

Il contenuto delle proposte sarà, quindi, sottoposto al vaglio del Consiglio dei ministri e del Parlamento.

Le Figure 3.15 e 3.16 (tratte dal citato catalogo) offrono una panoramica del numero e del valore economico (effetto finanziario) dei sussidi analizzati, riferiti agli anni 2017 e 2018: complessivamente sono stati analizzati 171 sussidi pari a circa 44 miliardi di euro. La principale numerosità di misure analizzate si concentrano nei settori “Energia” e “Agricoltura & Pesca” (48 e 44 misure rispettivamente).

Le Figure 3.15 e 3.16 (tratte dal citato catalogo) offrono una panoramica del numero e del valore economico (effetto finanziario) dei sussidi analizzati, riferiti agli anni 2017 e 2018: complessivamente sono stati analizzati 171 sussidi pari a circa 44 miliardi di euro. La principale numerosità di misure analizzate si concentrano nei settori “Energia” e “Agricoltura & Pesca” (48 e 44 misure rispettivamente).

Nella tabella seguente i sussidi ambientalmente dannosi sono ripartiti per impatto sulle finanze statali: delle 171 misure analizzate, 72 misure sono da considerarsi SAD e 26 Incerti.

La maggior parte dei SAD rientra nei sussidi indiretti. Ed è costituita prevalentemente da agevolazioni/riduzioni delle accise presenti in particolare nel settore “Energia” (30 SAD fra i sussidi indiretti su 33 SAD complessivi del settore), seguiti dalle aliquote agevolate IVA (17 SAD)”.

Nella tabella seguente i sussidi ambientalmente dannosi sono ripartiti per impatto sulle finanze statali: delle 171 misure analizzate, 72 misure sono da considerarsi SAD e 26 Incerti.

La maggior parte dei SAD rientra nei sussidi indiretti. Ed è costituita prevalentemente da agevolazioni/riduzioni delle accise presenti in particolare nel settore “Energia” (30 SAD fra i sussidi indiretti su 33 SAD complessivi del settore), seguiti dalle aliquote agevolate IVA (17 SAD)”.