L’Agenzia delle entrate pubblica la nuova guida per il “bonus facciate” con le novità relative all’agevolazione fiscale introdotta dalla legge di bilancio 2020. La revisione della Guida è legata alla proroga per tutto il 2021 del bonus facciate disposto dalla Legge di bilancio 2021 (L. 178/2020) e alle modifiche al perimetro applicativo disposte dal Decreto Rilancio.

A settembre 2022 l’Agenzia delle Entrate ha pubblicato un nuovo aggiornamento della guida per il bonus facciate.

Cos’è il Bonus facciate?

Il bonus facciate è l’agevolazione che riconosce un beneficio fiscale a tutti coloro – inquilini e proprietari, residenti e non residenti nel territorio dello Stato, persone fisiche e imprese – che sostengono spese per riqualificare gli edifici. Come noto, per fruire dell’agevolazione è necessario che:

si realizzino interventi di recupero o restauro della facciata esterna di edifici esistenti, di qualsiasi categoria catastale, compresi quelli strumentali.

gli immobili si trovino nelle zone A e B (indicate nel decreto ministeriale n. 1444/1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Sono esclusi dal “bonus facciate” tutti gli interventi realizzati su edifici che si trovano nelle zone C, D, E ed F.

La fruizione del bonus facciate naturalmente prevede che il contribuente effettui tutta una serie di adempimenti, per i quali occorre far riferimento alle disposizioni del regolamento riportato dal decreto del Ministro delle Finanze n. 41/1998. In particolare, per usufruire del beneficio fiscale il regolamento prevede che, tra le altre cose, si indichino nella dichiarazione dei redditi i dati catastali identificativi dell’immobile, si comunichi preventivamente la data di inizio dei lavori all’azienda sanitaria locale territorialmente competente, si conservi e, all’occorrenza, si esibisca la documentazione relativa agli interventi realizzati.

Destinatari dell’agevolazione

Sono beneficiari del bonus facciate tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che sostengono le spese per l’esecuzione degli interventi agevolati e che possiedono a qualsiasi titolo l’immobile oggetto di intervento. In particolare, sono ammessi all’agevolazione:

persone fisiche, compresi gli esercenti arti e professioni

enti pubblici e privati che non svolgono attività commerciale

società semplici

associazioni tra professionisti

contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali).

La detrazione non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva (come chi è in regime forfettario), né da chi rientra nella no tax area. Tuttavia, questi contribuenti possono optare l’utilizzo indiretto, ovvero per la cessione del credito o contributo sotto forma di sconto.

Requisiti necessari

Per poter usufruire del bonus facciate, i beneficiari devono:

possedere l’immobile in qualità di proprietario, nudo proprietario o titolare di altro diritto reale di godimento sull’immobile (usufrutto, uso, abitazione o superficie);

detenere l’immobile in base a un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario.

Il possesso o la detenzione dell’immobile oggetto dell’intervento deve risultare in base a un titolo idoneo:

al momento di avvio dei lavori

ovvero

al momento del sostenimento delle spese, se antecedente il predetto avvio.

La data di inizio dei lavori deve risultare dai titoli abilitativi, se previsti, o da una dichiarazione sostitutiva di atto di notorietà.

Inoltre, a determinate condizioni, sono ammessi a fruire della detrazione, purché sostengano le spese per la realizzazione degli interventi, anche:

familiari conviventi con il possessore o detentore dell’immobile (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado)

conviventi di fatto, ai sensi della Legge n.76/2016.

I lavori agevolabili

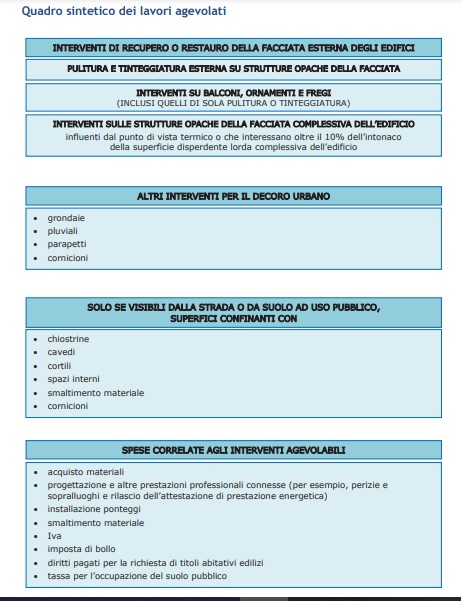

Il bonus facciate riguarda tutti i lavori effettuati sull’involucro esterno visibile dell’edificio, cioè sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno).

Il bonus non spetta per gli interventi effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

L’agevolazione, dunque, è prevista per le spese sostenute per i lavori realizzati per il rinnovamento e il consolidamento della facciata esterna, inclusa la semplice pulitura e tinteggiatura, e gli interventi su balconi, ornamenti e fregi.

La Guida dell’Agenzia specifica che si può fruire della detrazione anche per i lavori sulle grondaie e i pluviali, su parapetti e cornici.

Ecco la sintesi dei lavori principali oggetto del bonus facciate:

Inoltre, sono comprese anche tutte le spese correlate: dall’installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico.

È importante segnalare che, come specificato nella guida, è possibile portare in detrazione anche le spese per l’acquisto dei materiali, la progettazione, nonché per le altre prestazioni professionali connesse, richieste dal tipo di lavori (per esempio, l’effettuazione di perizie e sopralluoghi, il rilascio dell’attestato di prestazione energetica).

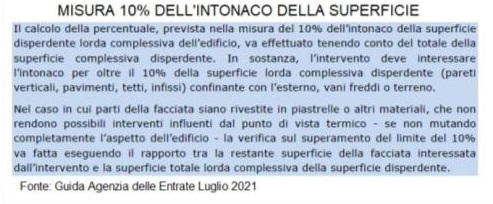

Gli interventi di efficienza energetica

La Guida fornisce importanti indicazioni nel caso di lavori di rifacimento della facciata che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio; in tal caso, i lavori devono soddisfare specifici requisiti per essere ammessi al bonus:

“requisiti minimi” di cui al decreto del MISE del 26 giugno 2015;

valori limite di trasmittanza termica stabiliti: dal Dm 11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal Dm 26 gennaio 2010, per gli interventi con data di inizio lavori antecedente al 6 ottobre 2020; dal Dm 6 agosto 2020 (tabella 1 dell’Allegato E), per gli interventi con data di inizio lavori a partire dal 6 ottobre 2020

I documenti da conservare

In caso di tali interventi di efficienza energetica in aggiunta agli ordinari adempimenti i contribuenti sono tenuti ad acquisire e conservare:

stampa originale della “scheda descrittiva dell’intervento”, riportante il codice CPID assegnato dal sito ENEA, firmata dal soggetto beneficiario e da un tecnico abilitato. Nella scheda devono essere indicati:

dati identificativi dell’edificio e di chi ha sostenuto le spese

tipologia di intervento effettuato

risparmio annuo di energia che ne è conseguito

costo dell’intervento, comprensivo delle spese professionali

importo utilizzato per il calcolo della detrazione

asseverazione, con la quale un tecnico abilitato certifica la corrispondenza degli interventi effettuati ai requisiti tecnici previsti per ciascuno di essi

copia dell’attestato di prestazione energetica (APE) per ogni singola unità immobiliare per cui si chiedono le detrazioni fiscali, che deve essere redatto da un tecnico non coinvolto nei lavori

copia della relazione tecnica necessaria ai sensi dell’art. 8, comma 1, del DLgs n.192/2005, o il provvedimento regionale equivalente

schede tecniche dei materiali e dei componenti edilizi impiegati e, se prevista, marcatura CE con relative dichiarazioni di prestazione (DoP)

stampa della e-mail inviata dall’ENEA, contenente il codice CPID, che costituisce garanzia che la documentazione è stata trasmessa.

Come funziona il Bonus facciate?

La misura agevolativa consente di recuperare il 90% dei costi sostenuti nel 2020 e 2021 senza alcun limite massimo di spesa. Il beneficio consta in una della detrazione dall’imposta lorda (Irpef o Ires) che va ripartita in 10 quote annuali di pari importo, da far valere nella dichiarazione relativa al periodo d’imposta in cui sono state sostenute le spese e nei nove periodi d’imposta successivi, e spetta fino a concorrenza dell’imposta lorda.

Qualora l’importo non trovi capienza nell’imposta lorda di ciascun periodo d’imposta non potrà essere utilizzato in diminuzione dell’imposta dei periodi successivi o chiesto a rimborso.

In alternativa alla fruizione diretta della detrazione fiscale, come accade per gli altri bonus fiscali, anche per questa agevolazione si può optare per:

ricevere lo sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato l’intervento agevolato

ovvero

effettuare la cessione del credito d’imposta, corrispondente alla detrazione spettante, ad altri soggetti, che hanno la facoltà di effettuare successive cessioni.

La cessione può essere disposta in favore di:

fornitori di beni e servizi necessari alla realizzazione degli interventi;

altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti);

istituti di credito e intermediari finanziari.

Comunicazione all’Agenzia delle Entrate

Ricordiamo che la scelta per la cessione del credito o lo sconto in fattura deve essere comunicata all’Agenzia delle entrate entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

La comunicazione va inviata solo in via telematica, utilizzando il modello allegato al provvedimento del Direttore dell’Agenzia dell’8 agosto 2020, come modificato con il provvedimento successivo datato 12 ottobre 2020.

Le istruzioni da utilizzare per la compilazione del modello sono quelle aggiornate con il provvedimento del Direttore dell’Agenzia del 20 luglio 2021.

Per poter fruire della detrazione del 90% occorre effettuare il pagamento delle spese in modo tracciabile, almeno per le persone fisiche, ovvero procedere al pagamento mediante bonifico bancario o postale (anche “on line”) dal quale risulti:

causale del versamento;

codice fiscale del beneficiario della detrazione;

numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori).

Articolo pubblicato il 9 agosto 2021 – aggiornato il 13 ottobre 2022

Inoltre, sono comprese anche tutte le spese correlate: dall’installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico.

È importante segnalare che, come specificato nella guida, è possibile portare in detrazione anche le spese per l’acquisto dei materiali, la progettazione, nonché per le altre prestazioni professionali connesse, richieste dal tipo di lavori (per esempio, l’effettuazione di perizie e sopralluoghi, il rilascio dell’attestato di prestazione energetica).

Inoltre, sono comprese anche tutte le spese correlate: dall’installazione dei ponteggi allo smaltimento dei materiali, dall’Iva all’imposta di bollo, dai diritti pagati per la richiesta di titoli abitativi edilizi alla tassa per l’occupazione del suolo pubblico.

È importante segnalare che, come specificato nella guida, è possibile portare in detrazione anche le spese per l’acquisto dei materiali, la progettazione, nonché per le altre prestazioni professionali connesse, richieste dal tipo di lavori (per esempio, l’effettuazione di perizie e sopralluoghi, il rilascio dell’attestato di prestazione energetica).