Immobiliare

Livelli di governo e prelievo immobiliare: i dati AdE

Italia a paragone con gli altri stati europei classificati dall'OCSE per livelli di governo e peso specifico nell'ambito del prelievo immobiliare

Condividi

Con la settima edizione del dossier ‘Gli immobili in Italia’, l’Agenzia delle Entrate e il Dipartimento delle Finanze rilasciano gli ultimi aggiornamenti relativi al settore immobiliare, parlando anche di prelievo immobiliare nei differenti livelli di governo.

Il report, realizzato sotto il coordinamento di Gianni Guerrieri, Direttore centrale Servizi Estimativi e Osservatorio Mercato Immobiliare dell’Agenzia delle Entrate, e di Maria Teresa Monteduro, Direttore della Direzione studi e ricerche economico-fiscali, del Dipartimento delle Finanze, offre una panoramica completa su ricchezza, redditi, utilizzi e valori imponibili del patrimonio immobiliare italiano censito nel 2016.

I livelli di governo

Perché si parla di differenti ‘livelli di governo’? Le molteplici risposte, spesso complesse, sono da ricercare soprattutto nel percorso di decentramento delle competenze voluto dall’Italia così come molti altri paesi europei. Infatti, nel rispetto del principio di sussidiarietà, negli ultimi anni si è assistito a:

- richiesta di autonomia sempre maggiore da parte delle comunità locali;

- necessità di disciplinare i rapporti tra centro e periferia, soprattutto dal punto di vista economico;

- una ripartizione dell’offerta di servizi pubblici, dei poteri di regolazione e dei poteri tributari.

Tali fenomeni hanno permesso di rendere più smart l’articolata ‘macchina’ governativa, portando a:

- un’uniformità dell’offerta di servizi sul territorio nazionale;

- una maggiore efficienza e corretta distribuzione delle risorse pubbliche tra i vari livelli di governo;

- una più chiara definizione degli strumenti e delle fonti di finanziamento in base alle diverse esigenze dei livelli.

La classificazione dell’OCSE

L’OCSE – Organizzazione per la Cooperazione e lo Sviluppo Economico, suddivide le amministrazioni pubbliche in 5 differenti livelli. Si tratta di:

- ente sovranazionale;

- Governo Centrale;

- Stato o Regione Federale;

- Enti locali;

- Fondi di previdenza sociale.

Se si dà uno sguardo al mondo degli immobili, e in particolare al ‘prelievo immobiliare’, qual è la sua declinazione nei vari livelli di governo così come definiti dall’OCSE? A questo risponde lo studio dell’Agenzia delle Entrate, fornendo in particolare “un quadro aggiornato delle dinamiche quantitative sottostanti le scelte di decentramento, analizzando l’andamento e la distribuzione del totale delle entrate distinguendo tra Paesi federali e Paesi unitari”.

Prelievo immobiliare e livelli di governo: i dati dal dossier

L’Agenzia delle Entrate e il Dipartimento delle Finanze dedicano il paragrafo 4.2 della loro pubblicazione ai dati inerenti al prelievo immobiliare per livelli di governo, distinguendo principalmente tra Stati Federali e Stati Unitari. L’obiettivo è di conoscere non solo la situazione italiana ma anche quella degli altri paesi, invitando al confronto e alla riflessione.

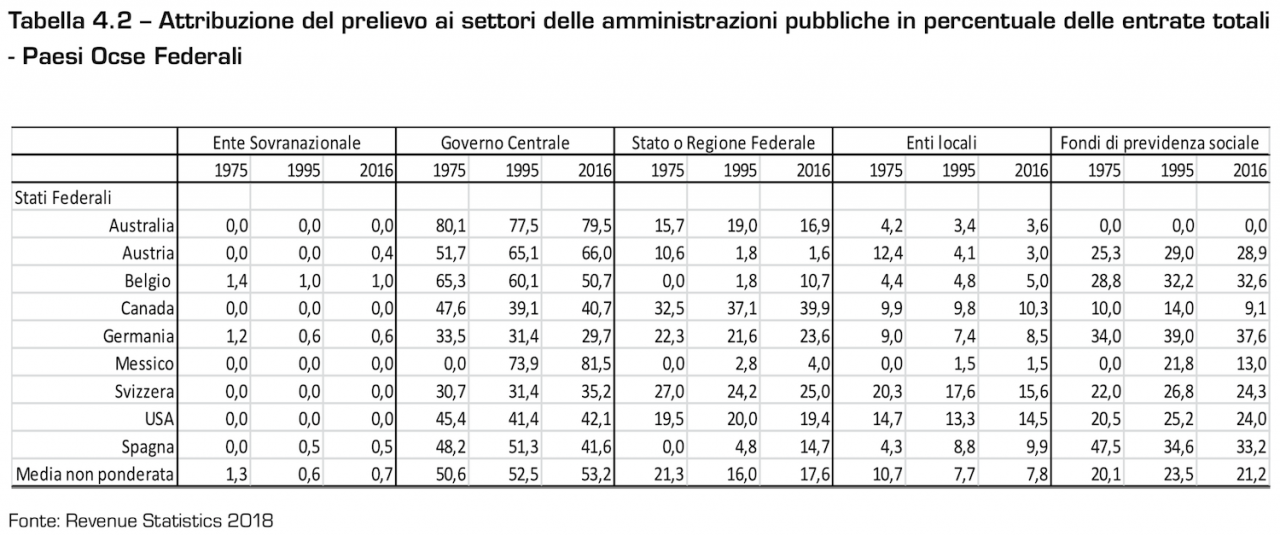

Stati Federali

Il paragrafo illustra dapprima l’attribuzione del prelievo ai settori delle amministrazioni pubbliche in percentuale delle entrate locali negli Stati Federali e mette in evidenza le differenze tra il 1975, il 1995 e il 2016.

Come illustrato dalla tabella 4.2 estrapolata dal report, sono Germania e Messico, a livello di Governo Centrale, a rappresentare i due ‘estremi’: in Germania, nel 2016, è stato attribuito al Governo Centrale un gettito pari al 29,7% delle entrate totali, mentre in Messico la quota di entrata fiscale è stata pari all’81,5%.

In molti Stati risulta evidente una crescita delle risorse attribuite alle autonomie locali, che soprattutto nel caso di Spagna e Belgio è da attribuire alle nuove riforme costituzionali che hanno modificato l’assetto delle competenze del governo centrale e dei governi decentrati. Quello dell’Austria, invece, è un percorso completamente opposto (dal 12,4% scende al 3%).

Inoltre, c’è da dire che in quasi tutti i Paesi federali buona parte delle risorse è destinata ai Fondi di previdenza sociale. In media, nel 2016, si registra un 21,2% del totale delle entrate erariali, in crescita, seppur leggera, rispetto al 1975.

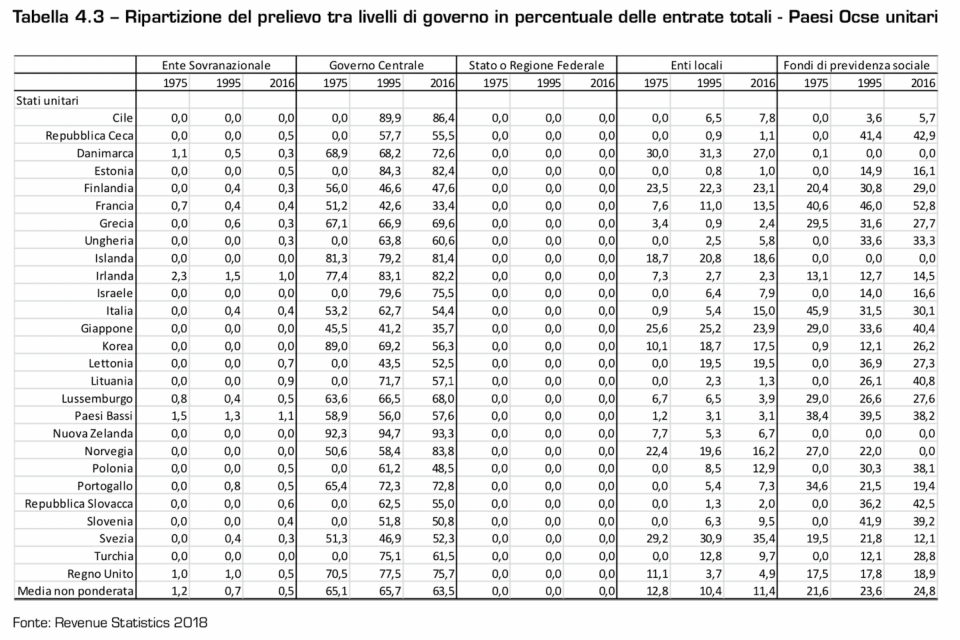

Stati Unitari

La tabella 4.3 ci informa invece sulla distribuzione del prelievo tra livelli di governo in percentuale delle entrate totali negli Stati Unitari:

Risulta palese come, in generale, la ripartizione del prelievo sia fortemente a favore del Governo Centrale. Basti solo osservare la media: 65,1% nel 1975, 65,7% nel 1995, 63,5% nel 2016. Per quanto riguarda i fondi di previdenza sociale, anche nel caso di molti Stati unitari si assiste ad un aumento del prelievo, che per la Francia passa dal 40,6% al 52,8%, per la Turchia dallo 0% al 28,8%, per il Giappone dal 29% al 40,4%. In Italia il valore invece si abbassa (dal 45,9% al 30,1%) mantenendosi comunque significativo.

E gli enti locali? In Francia si passa da un prelievo del 7,6% risalente al 1975 a un 13,5% nel 2016, in Svezia da un 29,2% a un 35,4%, in Portogallo da un valore nullo a un prelievo del 7,3%. Gli enti locali italiani, nel 1975, recepivano solo lo 0,9% delle entrate, contro il dato più positivo registrato nel 2016, pari al 15%.

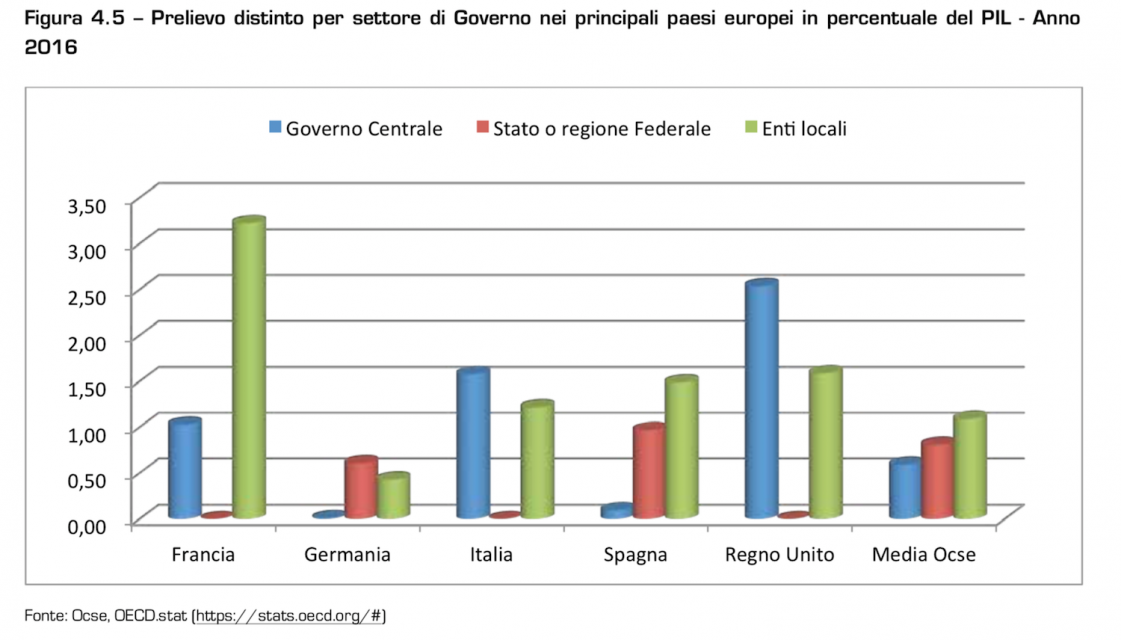

Il prelievo in percentuale del PIL

Come cambia il quadro dei prelievi in riferimento, invece, al prodotto interno lordo? La figura 4.5 fornitaci dal dossier illustra il prelievo nel 2016 nei principali paesi europei (Francia, Germania, Italia, Regno Unito, Spagna) in rapporto al PIL, con riferimento all’attribuzione agli enti locali di entrate provenienti dalla tassazione immobiliare. In Germania e Spagna il dato è quasi nullo, mentre in Francia, Italia e Regno Unito è attribuita al Governo Centrale una quota pari rispettivamente all’1,03%, all’1,54% e al 2,54% del PIL. In Francia e Spagna gli enti locali hanno la meglio su governo centrale e Stati/regioni federali. Tutti i Paesi europei, inoltre, tranne la Germania, dove i livelli della tassazione immobiliare e finanziaria sono molto bassi, destinano agli enti locali risorse superiori alla media dei Paesi Ocse, pari all’1,1% del PIL.

Il prelievo degli Enti locali

Lo studio dell’Agenzia delle Entrate si concentra successivamente solo sugli enti locali, analizzando il prelievo:

- sul patrimonio finanziario e immobiliare in percentuale del PIL;

- sulla proprietà immobiliare in percentuale del PIL;

- sulla proprietà immobiliare in percentuale delle entrate totali.

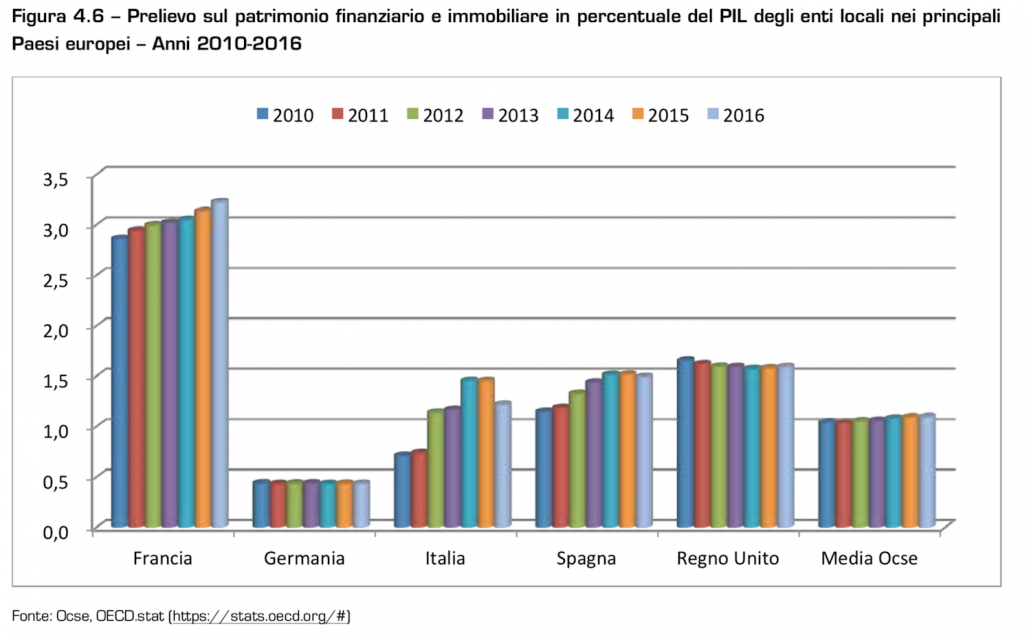

L’andamento del prelievo sul patrimonio finanziario e immobiliare in percentuale del PIL degli enti locali nei principali paesi europei, è illustrato con riferimento agli anni compresi tra il 2010 e il 2016.

Nel grafico di seguito riportato spiccano i valori percentuali associati allo stato francese, che presenta livelli di tassazione molto più alti rispetto agli altri paesi. In generale, secondo la media OCSE il prelievo è risultato più alto nel 2016 rispetto al 2010. In Francia è passato dal 2,9% al 3,2%, in Spagna dall’1,1% all’1,5% e in Italia dallo 0,7% all’1,2%. La situazione in Germania e in Regno Unito appare invece quasi costante.

Osservando la figura, inoltre, è possibile notare come in Italia, nel 2016, il valore associato al prelievo nel 2016 sia più basso di quello raggiunto nel 2014 e nel 2015, fenomeno che trova la sua spiegazione nell’esenzione ai fini IMU e TASI delle abitazioni principali.

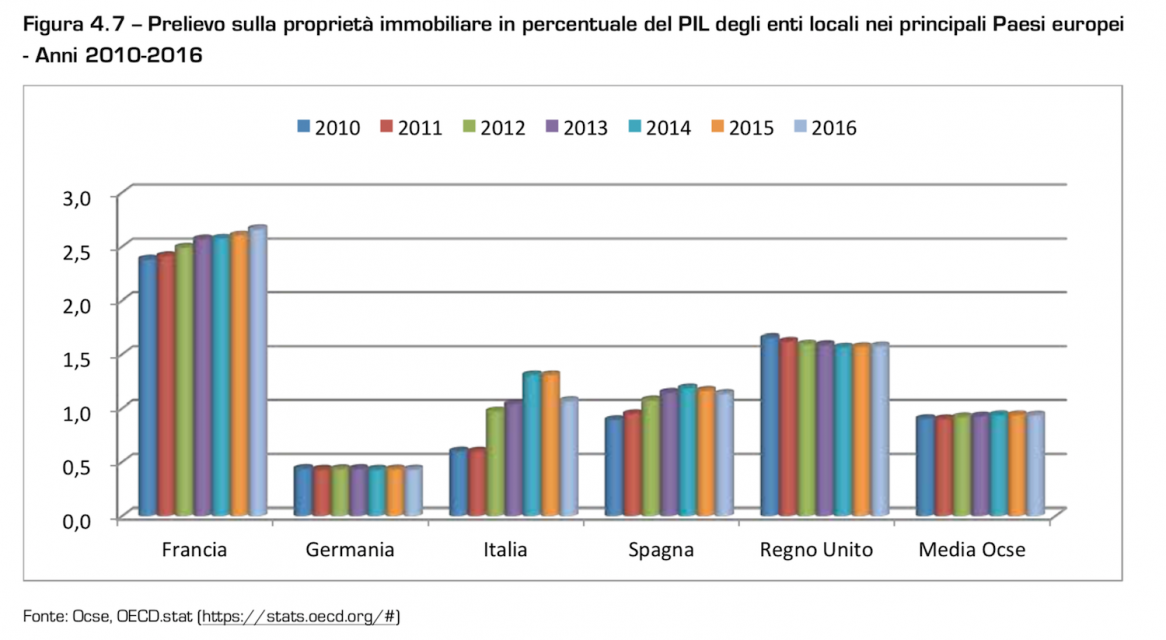

Il prelievo riferito esclusivamente alla proprietà immobiliare in percentuale del PIL vede ancora la Francia ‘prima in classifica’ per l’alto livello di tassazione. In Italia, anche qui, il prelievo sale nel 2014 e nel 2015 per poi decrescere nel 2016. La Germania con il suo 0,4% presenta il livello di prelievo più basso.

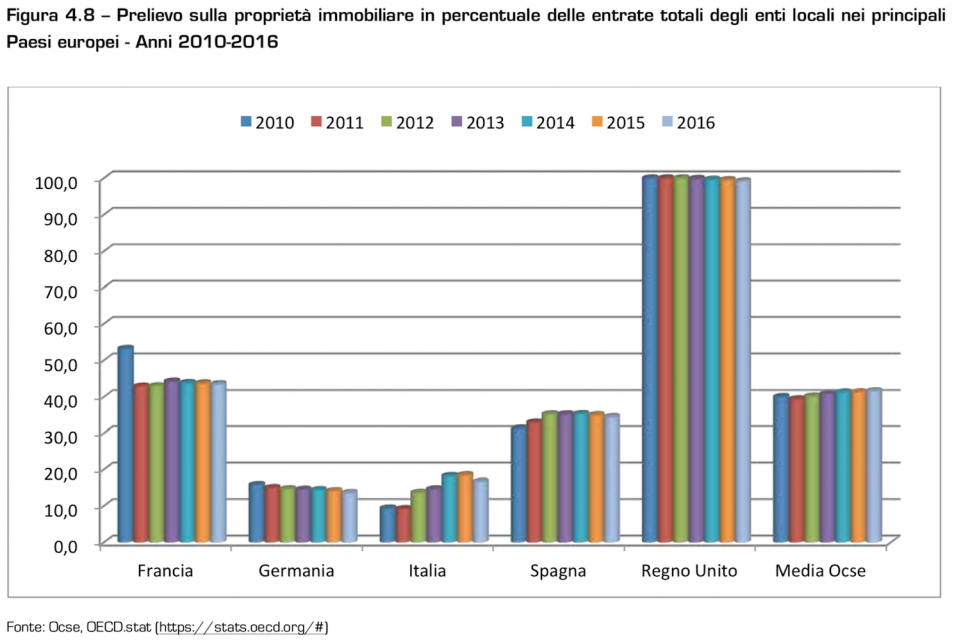

Il prelievo sulla proprietà immobiliare in percentuale delle entrate totali degli enti locali offre invece uno scenario diverso, in cui il Regno Unito, dal 2010 al 2016, ha registrato valori che hanno toccato il 100% (Figura 4.8).

In Francia, rispetto al 2010, si assiste ad un calo dovuto ad una notevole diversificazione delle risorse destinate agli enti locali. La tassazione immobiliare, però, rimane la prima ‘fonte’.

In Italia, invece, per gli enti locali, sono aumentate le entrate derivanti dalla tassazione immobiliare: dal 9,4% del 2010 si passa al 16,7% del 2016.

Per ulteriori approfondimenti si rimanda alla lettura del dossier.