Fiscali

Fattura elettronica, quali sono gli obblighi e gli esoneri? La guida

Fattura elettronica: le regole da seguire per la fatturazione elettronica dal 2019, come si emette e quali sanzioni in caso di mancata emissione

Condividi

Come funziona la fatturazione elettronica dal 2019? La Legge di Bilancio 2018 (Legge n. 205/2017) ha previsto che a decorrere dal 1° gennaio 2019 è obbligatoria l’emissione della fattura elettronica:

- tra soggetti passivi IVA residenti o stabiliti in Italia (operazioni B2B) da inviare attraverso il Sistema di Interscambio (c.d. SDI) gestito dall’Agenzia delle Entrate. L’art. 15, D.L. n. 119/2018 (c.d. collegato alla Manovra 2019), ha confermato in via normativa l’esclusione dall’obbligo della fattura elettronica per i soggetti passivi esteri meramente identificati ai fini IVA in Italia. Sul punto, l’Agenzia delle Entrate ha chiarito (FAQ pubblicate sul sito dell’Agenzia, che per le operazioni effettuate nei confronti dei soggetti “non residenti identificati in Italia” (tramite identificazione diretta ovvero rappresentante fiscale), i soggetti passivi IVA residenti e stabiliti in Italia possono, dal 1° gennaio 2019, emettere le fatture elettroniche via SDI oppure effettuare la “comunicazione dei dati delle fatture” ai sensi del comma 3-bis, art. 1, D.Lgs. n. 127/2015 (c.d. esterometro).

Nei casi in cui il cedente/prestatore soggetto passivo IVA residente o stabilito decida di emettere la fattura elettronica nei confronti del cessionario/committente IVA identificato, riportando in fattura il numero di partita IVA italiano di quest’ultimo, sarà possibile inviare al SDI il file della fattura inserendo il valore predefinito “0000000” nel campo “codice destinatario” della fattura elettronica, salvo che il cliente non gli comunichi uno specifico indirizzo telematico (PEC o codice destinatario). Per quanto riguarda, invece, il soggetto identificato ai fini IVA in Italia, lo stesso non è obbligato ad emettere o ricevere le fatture elettroniche;

- nei confronti dei consumatori finali (operazioni B2C), sempre che ricorra l’obbligo di emissione della fattura. Conseguentemente per le operazioni effettuate dai soggetti individuati dall’art. 22, D.P.R. n. 633/1972 (ad esempio cessioni di beni effettuate da commercianti al minuto) non vi è l’obbligo di emissione della fattura elettronica, se non richiesta dal cliente.

Si ricorda, poi, che il D.L. n. 119/2018, con decorrenza 1° gennaio 2020, ha sostituito il contenuto del comma 1, art. 2, D.Lgs. n. 127/2015, prevedendo l’obbligo, per i soggetti di cui al citato art. 22, D.P.R. n. 633/1972 (salvo i casi di esonero contemplati nel D.M 10 maggio 2019 così come da ultimo novellato ad opera del D.M 24 dicembre 2019), di memorizzazione elettronica e trasmissione telematica dell’Agenzia delle Entrate dei dati degli incassi giornalieri, facendo venire meno la registrazione dei corrispettivi di cui all’art. 24, D.P.R. n. 633/1972. Obbligo anticipato, invece, al 1° luglio 2019 per i contribuenti con volume d’affari superiore ad euro 400.000.

Fattura elettronica obbligatoria e casi di esonero

Fermo restando quanto precedentemente scritto, si evidenzia che i contribuenti che rientrano nel regime dei minimi, o in quello forfettario o, ancora, nel regime speciale agricolo (art. 34, comma 6, D.P.R. n. 633/1972), non sono tenuti ad emettere la fattura elettronica, né tanto meno conservarla in via sostitutiva (o elettronica).

Si segnala, poi, che l’art. 10-bis, D.L. n. 119/2018, poi modificato ad opera della Legge di Bilancio 2019 (art. 1, comma 53, Legge n. 145/2018) aveva stabilito che per il periodo d’imposta 2019, i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (ad esempio medici) non potevano emettere fattura elettronica ai fini dell’elaborazione della dichiarazione dei redditi precompilata, con riferimento alle fatture i cui dati sono da inviare al citato sistema.

Tale divieto è stato da ultimo prorogato anche per l’anno 2020 ad opera del Decreto fiscale (D.L. 26 ottobre 2019, n. 124) convertito nella Legge n. 157 del 19 dicembre 2019. Conseguentemente, per le operazioni per le quali vi è l’obbligo di invio dei dati al Sistema Tessera Sanitaria, per anche per il 2020, vi è il divieto di emettere fattura in formato elettronico.

Divieto di emettere fattura elettronica: per chi altro vale?

La citata esclusione torna applicabile anche ai soggetti che non sono tenuti all’invio dei dati al Sistema tessera sanitaria, con riferimento alle fatture relative alle prestazioni sanitarie effettuate nei confronti delle persone fisiche.

Inoltre, rimangono escluse dal nuovo obbligo anche le società sportive dilettantistiche che non hanno incassato, nel periodo d’imposta precedente, proventi dall’attività commerciale per un importo non superiore ad euro 65.000; qualora abbiano superato nel periodo d’imposta precedente proventi superiori ad euro 65.000, dovranno assicurare che la fattura venga emessa per loro conto dal cessionario/committente soggetto passivo IVA.

| Fattura elettronica a seconda dei soggetti coinvolti nell’operazione | Soggetto passivo IVA residente ovvero stabilito in Italia | Soggetto passivo IVA nel regime forfettario (art. 1, commi 54-89, Legge n. 190/2014) ovvero nel regime dei minimi (art. 27, commi 1 e 2, D.L. n. 98/2011) | Soggetto passivo IVA produttore agricolo in regime di esonero (art. 34, comma 6, D.P.R. n. 633/1972) |

| Obbligo emissione della fattura elettronica nei rapporti B2B (fra soggetti passivi IVA) | SI N.B.: non vi è l’obbligo di emissione della fattura elettronica qualora il cessionario/committente soggetto passivo sia residente ovvero stabilito in un Paese diverso dall’Italia (Ue ovvero extra-Ue). |

NO | NO |

| Obbligo emissione della fattura elettronica nei rapporti B2C (nei confronti di privati consumatori) | SI | NO | NO |

| Obbligo emissione della fattura elettronica nei rapporti B2PA (nei confronti della pubblica amministrazione) | SI N.B.: vi è l’obbligo di apposizione della firma digitale |

SI N.B.: vi è l’obbligo di apposizione della firma digitale |

SI N.B.: vi è l’obbligo di apposizione della firma digitale |

| Obbligo di ricezione della fattura in formato elettronico emessa da soggetti passivi IVA | SI | SI | SI |

| Obbligo di conservazione sostitutiva della fattura elettronica | SI | NO | NO |

| (*) Per le operazioni per le quali vi è l’obbligo di invio dei dati al Sistema Tessera Sanitaria, per il 2019 e il 2020, vi è il divieto di emettere fattura in formato elettronico. La citata esclusione torna applicabile anche ai soggetti che non sono tenuti all’invio dei dati al Sistema Tessera Sanitaria, con riferimento alle fatture relative alle prestazioni sanitarie effettuate nei confronti delle persone fisiche. Inoltre, rimangono escluse dal “nuovo” obbligo anche le società sportive dilettantistiche che non hanno incassato, nel periodo d’imposta precedente, proventi dall’attività commerciale per un importo non superiore ad euro 65.000; qualora abbiano superato nel periodo d’imposta precedente proventi superiori ad euro 65.000, dovranno assicurare che la fattura venga emessa per loro conto dal cessionario/committente soggetto passivo IVA. | |||

Che cos’è la fattura elettronica?

Il Provvedimento del Direttore dell’Agenzia delle Entrate del 30 aprile 2018 (modificato e integrato da quello più recente del 21 dicembre 2018), che ha disciplinato le caratteristiche della “nuova” fattura elettronica obbligatoria, ha chiarito che la fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al Sistema di Interscambio (c.d. SDI), di cui al Decreto del Ministro dell’Economia e delle Finanze 7 marzo 2008. Inoltre, la trasmissione telematica al SDI può riferirsi ad una fattura singola ovvero ad un lotto di fatture ai sensi dell’art. 21, comma 3, D.P.R. n. 633/1972.

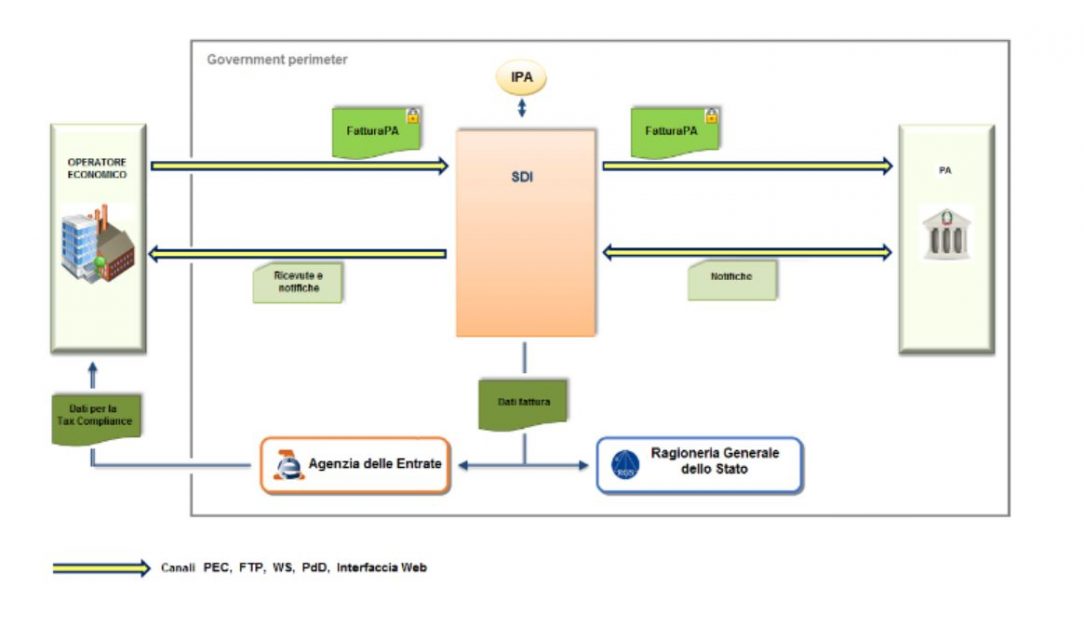

Cos’è il Sistema di Interscambio (SdI)

Il Sistema di Interscambio è un sistema informatico, gestito dall’Agenzia delle Entrate. Esso consente di:

- ricevere le fatture sotto forma di file con le caratteristiche della FatturaPA,

- effettuare controlli sui file ricevuti,

- inoltrare le fatture alle Amministrazioni destinatarie.

Come puntualizza la stessa Agenzia delle Entrate, il Sistema di Interscambio non ha ruolo amministrativo e non assolve compiti relativi all’archiviazione e conservazione delle fatture.

Una rappresentazione del flusso di fatturazione elettronica verso la PA attraverso il Sistema di Interscambio, fonte Agenzia delle Entrate

Come si emette la fattura elettronica?

La fattura elettronica (ordinaria o semplificata – di cui rispettivamente agli artt. 21 e 21-bis, D.P.R. n. 633/1972) è emessa esclusivamente in formato XML, mediante l’utilizzo del SDI, e contiene le informazioni obbligatorie di cui ai citati artt. 21 (fattura ordinaria) e 21-bis (fattura semplificata) del D.P.R. n. 633/1972, oltre a eventuali informazioni facoltative, utili alla gestione del ciclo attivo e passivo degli operatori.

| Dati obbligatori di cui all’art. 21, D.P.R. n. 633/1972 (fattura ordinaria) |

|

| Dati obbligatori di cui all’art. 21-bis, D.P.R. n. 633/1972 (fattura semplificata) |

|

| ATTENZIONE: in base al contenuto dei citati artt. 21 e 21-bis, D.P.R. n. 633/1972 un dato obbligatorio è rappresentato dall’indicazione della Partita IVA ovvero del codice fiscale (qualora cessionario/committente privato). Tale obbligo di indicazione della Partita IVA ovvero del codice fiscale è stato introdotto a far data dal 1° gennaio 2013, ancorché molti operatori, soprattutto nei rapporti B2C non riescano a reperire il codice fiscale del cessionario/committente privato. Dal 1° gennaio 2019 (e dal 1° luglio 2018 per i casi in cui scatta l’obbligo anticipato di fattura elettronica) se non viene inserito il codice fiscale ovvero la Partita IVA del committente/cessionario la fattura elettronica è scartata dal SDI e la stessa si considererà non emessa con applicazione della sanzione di cui all’art. 6, D.Lgs. n. 471/1997 che va dal 90% al 180% l’imposta. Ne consegue che tutti i fornitori al momento delle cessioni/prestazioni dovranno essere in possesso di tale dato.

ATTENZIONE: come scritto in precedenza, l’obbligo di indicazione della Partita IVA ovvero del codice fiscale del cessionario/committente è stato introdotto dal 1° gennaio 2013 solo che con la fattura analogica, ovviamente, se non si indica tale informazione la stessa si considera emessa ancorché irregolare. Al riguardo si fa presente che qualora non venga indicato il numero di Partita IVA (cessionario/committente soggetto passivo IVA) ovvero codice fiscale (cessionario/committente non soggetto passivo IVA – privato) torna applicabile la sanzione amministrativa da euro 250 ad euro 2.000 in quanto fatture irregolari che non incidono sulla corretta liquidazione dell’IVA. Infatti, l’art. 6, 1° comma del D.Lgs. n. 471/1997 recita “Chi viola gli obblighi inerenti alla documentazione e alla registrazione di operazioni imponibili ai fini dell’imposta sul valore aggiunto ovvero all’individuazione di prodotti determinati è punito con la sanzione amministrativa compresa fra il novanta e il centoottanta per cento dell’imposta relativa all’imponibile non correttamente documentato o registrato nel corso dell’esercizio. Alla stessa sanzione, commisurata all’imposta, è soggetto chi indica, nella documentazione o nei registri, una imposta inferiore a quella dovuta. La sanzione è dovuta nella misura da euro 250 a euro 2.000 quando la violazione non ha inciso sulla corretta liquidazione del tributo”. |

|

Le nuove specifiche tecniche per la fattura elettronica 2020

Si evidenzia che con il Provvedimento del Direttore dell’Agenzia delle Entrate del 28 febbraio 2020 sono state approvate, in tema di fattura elettronica, le nuove specifiche tecniche, che sostituiscono, con decorrenza 4 maggio 2020, le precedenti specifiche tecniche di cui all’allegato A del provvedimento del Direttore dell’Agenzia delle Entrate n. 89757 del 30 aprile 2018.

Così come previsto dal Provvedimento citato, al fine di garantire la continuità dei servizi e il graduale adeguamento alle nuove specifiche, la trasmissione al Sistema di Interscambio (c.d. SdI) e il recapito delle fatture elettroniche sono comunque consentiti fino al 30 settembre 2020 anche secondo le specifiche tecniche approvate con il precedente Provvedimento n. 89757 del 30 aprile 2018. Sul punto si segnala un ampliamento dei “tipo documento” nonché dei “codici natura”.

| Novità apportate dal Provvedimento direttoriale dell’Agenzia delle Entrate del 28 febbraio 2020 | |

| Tipo documento | Codici natura |

| TD01 Fattura TD02 Acconto/Anticipo su fattura TD03 Acconto/Anticipo su parcella TD04 Nota di Credito TD05 Nota di Debito TD06 ParcellaTD07 Fattura semplificata (di nuova istituzione)TD08 Nota di Credito semplificata (di nuova istituzione)TD12 Documento riepilogativo (art. 6, DPR n. 695/1996) (di nuova istituzione)TD16 Integrazione fattura reverse charge interno (di nuova istituzione)TD17 Integrazione/autofattura per acquisto servizi dall’estero (di nuova istituzione)TD18 Integrazione per acquisto di beni intracomunitari (di nuova istituzione)TD19 Integrazione/autofattura per acquisto di beni ex art. 17 c. 2 DPR n. 633/1972 (di nuova istituzione) TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6 c. 8 D.Lgs. n. 471/1997 o art. 46 c. 5 DL n. 331/1993) (Caso del mancato ricevimento della fattura entro quattro mesi) (già presente ma ampliata la descrizione) TD21 Autofattura per splafonamento (di nuova istituzione) TD22 Estrazione beni da Deposito IVA (di nuova istituzione) TD23 Estrazione beni da Deposito IVA con versamento dell’IVA (di nuova istituzione) TD24 Fattura differita di cui all’art. 21, comma 4, lett. a) (di nuova istituzione) TD25 Fattura differita di cui all’art. 21, comma 4, terzo periodo lett. b) (di nuova istituzione) TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 DPR n. 633/1972) (di nuova istituzione) TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa (di nuova istituzione) |

N1 escluse ex art. 15 (ora N1 – invariato)

N2.1 non soggette ad IVA ai sensi degli artt. da 7 a 7-septies del DPR n. 633/1972 N2.2 non soggette – altri casi N3.2 non imponibili – cessioni intracomunitarie N3.3 non imponibili – cessioni verso San Marino N3.4 non imponibili – operazioni assimilate alle cessioni all’esportazione N3.5 non imponibili – a seguito di dichiarazioni d’intento N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond N4 esenti (Ora N4 – invariato) N6.1 inversione contabile – cessione di rottami e altri materiali di recupero N6.2 inversione contabile – cessione di oro e argento puro N6.3 inversione contabile – subappalto nel settore edile N6.4 inversione contabile – cessione di fabbricati N6.5 inversione contabile – cessione di telefoni cellulari N6.6 inversione contabile – cessione di prodotti elettronici N6.7 inversione contabile – prestazioni comparto edile e settori connessi N6.8 inversione contabile – operazioni settore energetico N6.9 inversione contabile – altri casi |

Fattura elettronica: emissione e registrazione

L’art. 12-ter della Legge n. 58/2019 ha stabilito che a decorrere dal 1° luglio 2019 le fatture elettroniche andranno emesse (ovvero trasmesse allo SDI) entro 12 giorni (quindi, è stato eliminato il precedente termine di 10 giorni) dall’effettuazione dell’operazione (di cui all’art. 6, D.P.R. n. 633/1972).

Corretta contabilizzazione nel registro IVA

Al fine di consentire la corretta contabilizzazione nel registro IVA vendite delle fatture emesse ai fini della liquidazione IVA, considerando la possibilità di emissione “differita” di 12 giorni, come precedentemente evidenziato, l’art. 12 del collegato alla Manovra 2019 prevede, a decorrere dal 24 ottobre 2018, che l’annotazione delle fatture emesse (tutte, non solo le differite ex art. 21, comma 4, D.P.R. n. 633/1972) possa avvenire nel registro IVA vendite entro il giorno 15 del mese successivo a quello di effettuazione delle operazioni e con riferimento allo stesso mese di effettuazione delle operazioni.

Fattura elettronica: gestione del reverse charge e autofattura

Con riferimento alla gestione “elettronica” del reverse charge/autofattura (in considerazione del nuovo obbligo generalizzato a decorrere dal 1° gennaio 2019) si riporta, qui, di seguito i trattamenti da adottare in base ai diversi chiarimenti contenuti nei documenti di prassi ministeriale (CM n. 8/E/2019, n. 13/E/2018 e n. 14/E/2019 nonché nelle FAQ dell’Agenzia delle Entrate) nonché della risposta fornita il 28 giugno 2019 da Assosoftware.

| Tipologia di operazione | Modalità operativa | Obbligo di presentazione dell’esterometro |

| Acquisti soggetti a reverse charge interno, fatture ricevute da soggetti passivi IVA in Italia con codice natura “N6” – inversione contabile (Art. 17, commi 5 e 6, D.P.R. n. 633/1972 e art. 74, commi 7 e 8, D.P.R. n. 633/1972) |

|

NO |

| Acquisti soggetti ad autofattura interna (ad esempio autofattura denuncia) | L’autofattura va emessa in formato elettronica e va trasmessa al SDI dall’emittente e ricevuta dallo stesso emittente, che nel documento viene indicato sia come cedente/prestatore che come cessionario/committente | NO |

| Acquisti intracomunitari di beni (art. 38 del D.L. n. 331/1993), acquisti di servizi generici (art. 7-ter del D.P.R. n. 633/1972) da soggetti stabiliti ai fini IVA in altro Paese della UE | Integrazione della fattura analogica del soggetto estero | SI (viene meno l’obbligo di presentazione dell’esterometro qualora il reverse charge venga gestito tramite SDI) |

| Acquisti territorialmente rilevanti ai fini IVA in Italia da cedenti/prestatori extra-UE | Autofattura analogica (ancorché non ve ne sia l’obbligo) | SI (viene meno l’obbligo di presentazione dell’esterometro qualora tali autofatture siano emesse in formato elettronico e trasmesse al SDI) |

| Attenzione: in tutti i casi di reverse charge interno/esterno e autofattura interna/esterno vi è l’obbligo di annotazione nei registri IVA acquisti/vendite (fermo restando limiti alla detrazione dell’IVA, ad esempio per casi di pro-rata ovvero autofatture per omaggi/autoconsumo). | ||

Per approfondire il chiarimento fornito dall’Agenzia delle Entrate tramite alcune FAQ, pubblicate il 19 luglio 2019 sul proprio sito web in tema di reverse charge e autofattura, consulta il nostro articolo aggiornato.

Fattura elettronica: quali profili sanzionatori in caso di omessa fatturazione?

L’Agenzia delle Entrate con il principio di diritto n. 23 dell’11 novembre 2019 ha chiarito le sanzioni da applicare in caso di omessa fatturazione ovvero qualora le stesse siano scartate dal Sistema di Interscambio (c.d. SdI).

Nel dettaglio è stato chiarito, così come affermato anche dai precedenti documenti di prassi ministeriale (CM n. 8/E/2018, 13/E/2019 e 14/E/2019), che la mancata emissione della fattura nei termini legislativamente previsti (cui va equiparata la tardività di tale adempimento così come era stato chiarito nella CM n. 23/E del 25 gennaio 1999, punto 2.1) comporta, in primis, l’applicazione delle sanzioni di cui all’articolo 6 del D.Lgs. n. 471 del 1997, rubricato “Violazione degli obblighi relativi alla documentazione, registrazione ed individuazione delle operazioni soggette all’imposta sul valore aggiunto”, ossia, per ciascuna violazione:

- fra il novanta e il centoottanta per cento dell’imposta relativa all’imponibile non correttamente documentato con un minimo di 500 euro (comma 1, primo periodo, nonché il successivo comma 4);

- da euro 250 a euro 2.000 quando la violazione non ha inciso sulla corretta liquidazione del tributo (ipotesi specificamente introdotta dal decreto legislativo 24 settembre 2015, n. 158 con decorrenza 1° gennaio 2016).

Il principio di diritto in esame ha precisato, inoltre, che troveranno altresì applicazione, non cumulativa, ma alternativa tra loro, gli istituti individuati nell’articolo 12 del decreto legislativo 18 dicembre 1997, n. 472 (concorso di violazioni e continuazione) e nell’articolo 13 del medesimo D.Lgs. (c.d. ravvedimento operoso).

| Stante il richiamo dell’art. 12 del D.Lgs. n. 472/1997 ne deriva che nei casi in cui vi sia lo scarto da parte del SdI di un lotto contenente più fatture tornerà applicabile il c.d. “cumulo giuridico”, essendosi in presenza di un concorso di violazioni. Mediante l’applicazione del cumulo giuridico la sanzione sarà determinata prendendo a riferimento la sanzione che dovrebbe infliggersi per la violazione più grave, aumentata da un quarto al doppio. |