Edilizia

Il computo metrico estimativo: l’elaborato di progetto cardine per la contabilità dei lavori e le nuove procedure nell’era del BIM

Al decreto BIM segue la bozza del nuovo decreto attuativo del Codice dei Contratti. La digitalizzazione dell’edilizia fa i conti con la gestione e la fattibilità economica della progettazione sia pubblica che privata

Condividi

Presente nelle varie fasi della progettazione con un livello di approfondimento di maggior dettaglio, è anche il riferimento fondamentale per le fasi successive di aggiudicazione e contabilità dei lavori.

Considerato che i criteri per redigerlo sono ormai noti e condivisi e nel corso del tempo è stato sempre al centro di revisioni normative, un’importante quanto attesa svolta si è registrata con l’entrata in vigore del Decreto 7 Marzo 2018 n. 49 che, nell’articolo 14, regolamenta l’utilizzo di strumenti elettronici e contabilità semplificata; la finalità è quella di rendere più immediata la fase contabile attraverso la verifica efficace con i contenuti del progetto e quindi del computo metrico estimativo.

È nella pratica tecnica che le modalità per la definizione di questo importante elaborato si adegua all’evoluzione tecnologica in tempi più rapidi rispetto alla normativa; basti pensare che già da prima dell’entrata in vigore del decreto BIM erano diffuse procedure per l’elaborazione automatica dai modelli informativi IFC.

Quali sono le disposizioni legislative che lo regolamentano e le novità previste nel futuro imminente?

In accordo all’Articolo 23 del D. Lgs. 50/2016 s.m.i. (Codice dei Contratti), la progettazione in materia di lavori pubblici si articola, secondo tre livelli di successivi approfondimenti tecnici, in:

- Progetto di fattibilità tecnica ed economica

- Progetto definitivo

- Progetto esecutivo

Per quanto concerne i contenuti della progettazione, il Codice dei Contratti rinvia a un decreto del Ministro delle Infrastrutture e Trasporti; ad oggi esiste solo la bozza di tale decreto attuativo per la quale l’assemblea generale del consiglio superiore dei lavori pubblici ha espresso parere favorevole con voto n.45 del 2018.

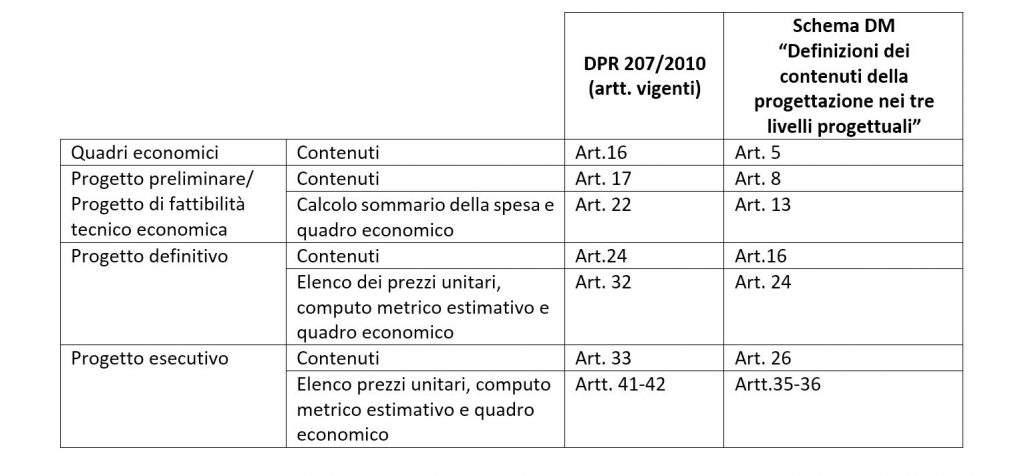

Non essendo dunque tale decreto approvato, formalmente per i contenuti dei livelli della progettazione occorre riferirsi ancora alla disciplina contenuta nel DPR 207/2010 alla Parte II, Titolo II, Capo I.

Si riporta di seguito un prospetto riassuntivo dei riferimenti normativi ancora vigenti nel Regolamento DPR 207/2010 e dei corrispondenti contenuti nello schema del decreto ministeriale “definizioni dei contenuti della progettazione nei tre livelli progettuali”. Si ricorda a tal proposito che nel DPR è presente il progetto preliminare, sostituito ora dal progetto di fattibilità tecnico economica.

Dall’esame della bozza del decreto attuativo su citato non si evincono sostanziali differenze ma alcune specificazioni e integrazioni per quanto concerne gli elaborati contabili delle fasi di progettazione.

Un’importante novità nei lavori pubblici è l’inclusione del computo metrico estimativo nei documenti contrattuali (Art. 32 comma 14-bis D.Lgs. 50/2016 s.m.i.). È cambiata, dunque, la consistenza e la finalità di tale elaborato che diventa un elemento contrattuale impegnativo per le parti in tutte le sue componenti, compresa quella più importante e cioè l’individuazione delle singole quantità. Esso non è più finalizzato alla sola individuazione dell’importo dei lavori da porre a base di gara ma diventa elemento di possibile continuo confronto fra quantità previste e quantità rese.

Quali sono le indicazioni per una computazione efficace

Il computo metrico estimativo viene redatto applicando alle quantità delle lavorazioni i prezzi unitari, dedotti dai vigenti prezzari di riferimento della stazione appaltante. Le quantità totali delle singole lavorazioni sono ricavate da computi di quantità parziali con indicazione puntuale dei corrispondenti elaborati grafici; le singole lavorazioni, risultanti dall’aggregazione delle rispettive voci dedotte dal computo metrico estimativo, sono poi raggruppate in sede di redazione dello schema di contratto e del bando di gara ai fini della definizione dei gruppi di categorie ritenute omogenee. Tale aggregazione avviene in forma tabellare con riferimento alle specifiche parti di opere cui le aliquote si riferiscono.

Per eventuali articoli o lavorazioni assenti nel prezzario, il relativo costo deve essere determinato mediante analisi:

- applicando alle quantità di materiali, mano d’opera, noli e trasporti necessari per la realizzazione delle quantità unitarie di ogni voce i rispettivi prezzi elementari dedotti da listini ufficiali o dai listini delle locali camere di commercio ovvero, in difetto, dai prezzi correnti di mercato

- aggiungendo ulteriormente una percentuale variabile tra il tredici e diciassette per cento, a seconda dell’importanza, della natura, della durata e di particolari esigenze dei singoli lavori per spese generali

- aggiungendo infine una percentuale del dieci per cento per utile dell’esecutore

- In relazione alle specifiche caratteristiche dell’intervento, il computo metrico estimativo può prevedere le somme da accantonare per eventuali lavorazioni in economia da prevedere nel contratto d’appalto o da inserire nel quadro economico tra quelle a disposizione della stazione appaltante.

La bozza del nuovo decreto specifica che l’applicazione alle quantità dei prezzi unitari riguarda le lavorazioni da contabilizzare a misura; per le lavorazioni da contabilizzare a corpo il computo riporta solo il prezzo a corpo e deve essere realizzato un distinto elaborato, non facente parte del computo estimativo, redatto con le stesse modalità del computo metrico estimativo con riferimento alle sotto-lavorazioni che concorrono alla formazione del prezzo a corpo.

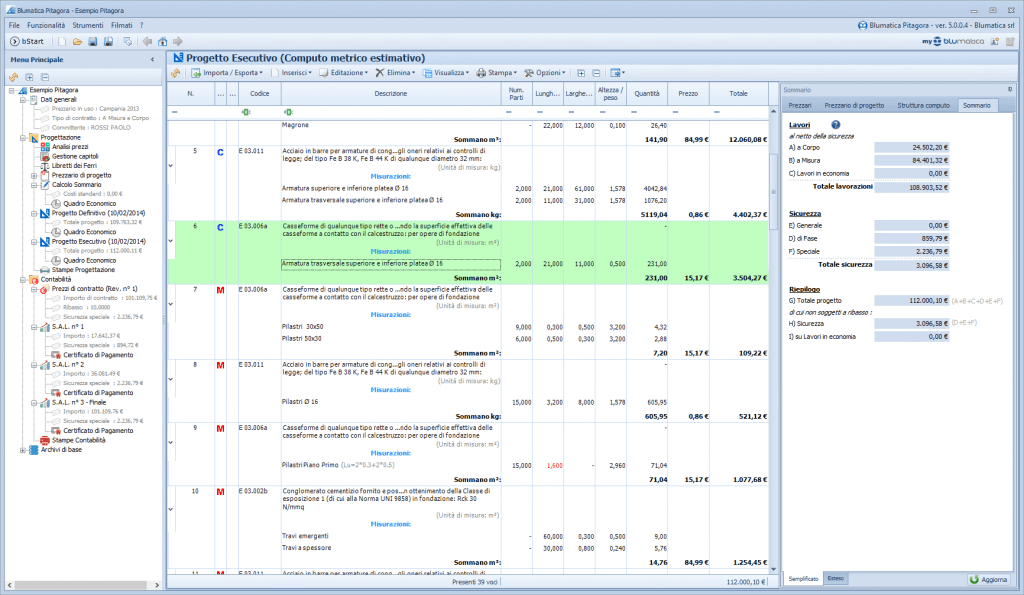

Con Blumatica Pitagora:

- disponi di tutti i prezzari e listini ufficiali regionali per le opere pubbliche e puoi richiedere la conversione di quelli pubblicati da altri editori

- elabori il computo metrico estimativo del progetto definitivo, potendo discriminare le voci in una struttura personalizzata articolata in super capitoli e capitoli con notevoli vantaggi in fase di contabilità preventiva e consuntiva

- per ogni voce di computo puoi raggruppare le misurazioni e definire le somme parziali nonché inserire formule e variabili relative ad altre misurazioni

- elabori il quadro economico del progetto definitivo

- produci l’elenco prezzi unitari.

Inoltre

Blumatica Pitagora è il software gratuito di contabilità preventiva e consuntiva dei lavori dal quale possono essere automaticamente riprodotti gli altri documenti della progettazione:

- Cronoprogramma dei lavori con Blumatica Kronoplan

- Capitolato Speciale d’Appalto con Blumatica CSA

- Piano di Manutenzione dell’Opera con Blumatica PMO

- Piani di sicurezza (PSC, POS, PSS) e Fascicolo dell’Opera con Blumatica Cantieri

Per scaricare gratis Blumatica Pitagora clicca qui.

Contenuto sponsorizzato